Χριστίνα Σακαλή, Μεταδιδακτορική ερευνήτρια Πολιτικής Οικονομίας στο Πανεπιστήμιο της Γάνδης, όπου διεξάγει συγκριτική μελέτη για τις σχέσεις ιδιοκτησίας και τις στεγαστικές προκλήσεις σε 5 χώρες, ανάμεσά τους και η Ελλάδα.

Πριν από μερικές εβδομάδες η κυβέρνηση ανακοίνωσε την πλήρη κατάργηση της προστασίας κύριας κατοικίας, μετά από δέκα χρόνια ισχύος του νομικού πλαισίου προστασίας, το οποίο παρά τις αλλαγές και την αυστηροποίηση των κριτηρίων τα τελευταία χρόνια, προσέφερε κάποια δυνατότητα προφύλαξης της πρώτης κατοικίας για ορισμένα νοικοκυριά που το είχαν ανάγκη. Με αφορμή αυτήν την μεγάλη αλλαγή που θα αλλάξει σημαντικά τα δεδομένα, αξίζει να γίνει μια ανασκόπηση της κατάστασης και του πλαισίου κατοικίας που υπάρχει αυτήν τη στιγμή στην Ελλάδα, καθώς και μια σύγκριση με την κατάσταση που υπάρχει σε άλλες χώρες της Ευρώπης.

Η Ελλάδα βρίσκεται αυτήν τη στιγμή σε μια ιδιαίτερη και μεταβαλλόμενη περίοδο όσον αφορά στα δεδομένα της κατοικίας και της στέγασης, με όλο και περισσότερα νοικοκυριά να βιώνουν συνθήκες μιας εντεινόμενης «στεγαστικής κρίσης».

Υψηλά ενοίκια και δυσκολία πρόσβασης σε οικονομικά προσιτή κατοικία

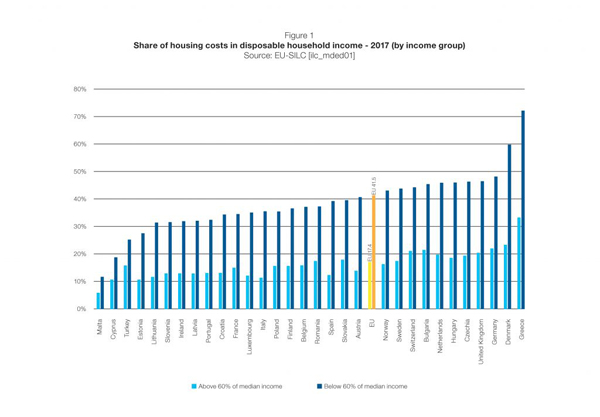

Σύμφωνα με τα πιο πρόσφατα στοιχεία του οργανισμού για την κοινωνική και συνεταιριστική κατοικία στην Ευρώπη ‘Housing Europe’, η Ελλάδα τοποθετείται τα τελευταία χρόνια στη θέση με την πιο ακριβή κατοικία από όλες τις χώρες της Ευρώπης, με το μέσο νοικοκυριό να δαπανά πάνω από το 40% του διαθέσιμου εισοδήματός του για τη στέγαση, όταν διεθνώς αναγνωρίζεται ότι ποσοστό πάνω από το 1/3 του εισοδήματος συνιστά μη ανεκτές στεγαστικές δαπάνες και άρα δυσκολία ή αδυναμία πρόσβασης στη στέγη. Τα δεδομένα αυτά είναι ακόμα πιο δραματικά στην περίπτωση των χαμηλότερων κοινωνικών στρωμάτων, με τα πιο φτωχά νοικοκυριά να δαπανούν πάνω από το 70% του εισοδήματός τους για στεγαστικές δαπάνες, ποσοστό που αποτελεί ρεκόρ για τα δεδομένα της Ευρώπης.

Η ραγδαία αυτή αύξηση των στεγαστικών δαπανών, κυρίως ενοικίων και λειτουργικών εξόδων, οφείλεται σε διάφορους λόγους, με την έντονη τουριστικοποίηση και την ραγδαία εξάπλωση του AirBnb στην Ελλάδα τα τελευταία χρόνια να αποτελεί μια σημαντική κινητήριο δύναμη αυτής της τάσης. Κατά τη διάρκεια των δέκα χρόνων οικονομικής κρίσης, η Ελλάδα βίωσε μια από τις πιο σφοδρές μειώσεις στις τιμές της αγοράς ακινήτων, με αποτέλεσμα η αγορά να αποτελεί τα τελευταία δύο χρόνια ένα χρυσωρυχείο ευκαιριών για επενδυτές παντός τύπου που ενδιαφέρονται να αγοράσουν ακίνητα όπως σπίτια και άλλα, και να τα μετατρέψουν σε τουριστικό και επενδυτικό προιόν.

Η τοποθεσία της Ελλάδας που την καθιστά ιδιαίτερα δημοφιλή τουριστικό προορισμό, σε συνδυασμό με την εντεινόμενη τουριστικοποίηση παγκοσμίως λόγω εμφάνισης του φαινομένου της βραχυχρόνιας μίσθωσης και των αεροπορικών εταιριών χαμηλού κόστους, έκαναν τους διεθνείς αναλυτές real estate να μιλούν για την Ελλάδα ως μια από τις κορυφαίες επενδυτικές ευκαιρίες για επενδυτές ακινήτων που ενδιαφέρονται να αγοράσουν φθηνά και στη συνέχεια να εκμεταλλευθούν τα ακίνητά τους μετατρέποντάς τα σε τουριστικά καταλύματα βραχυχρόνιας μίσθωσης.

Παράλληλα η ελληνική κυβέρνηση προσφέρει τη δυνατότητα σε διεθνείς επενδυτές να αποκτήσουν άδεια διαμονής στη χώρα μας για 5 χρόνια, με την αγορά ακίνητης περιουσίας αξίας μόνο 250.000 ευρώ, σε ένα από τα πιο γενναιόδωρα πακέτα golden visas σε ολόκληρο τον κόσμο (σε άλλες χώρες το αντίστοιχο ποσό ξεκινάει από 180.000 και φτάνει περίπου μέχρι τα 700.000 ευρώ) το οποίο αποτελεί ακόμα ένα ισχυρό κίνητρο προσέλευσης διεθνών επενδυτών ακινήτων στην Ελλάδα. Όλα τα παραπάνω, δημιουργούν ένα πλαίσιο κατοικίας που γίνεται όλο και πιο ασφυκτικό για τους μακροχρόνιους και μόνιμους κατοίκους, οι οποίοι δυσκολεύονται όλο και περισσότερο να βρουν σπίτι με προσιτό ενοίκιο, ειδικά σε περιοχές με έντονο επενδυτικό και τουριστικό ενδιαφέρον όπως είναι το κέντρο της Αθήνας και της Θεσσαλονίκης αλλά και αρκετά ελληνικά νησιά, όπως η Ρόδος και η Κρήτη, με τη διαθεσιμότητα κατοικιών να έχει μειωθεί μέχρι και 85% σε ορισμένες περιοχές. Τα παραπάνω συμβαίνουν σε μία συγκυρία που η συντριπτική πλειοψηφία των νέων εργαζομένων αδυνατούν να αγοράσουν το δικό τους σπίτι, λόγω κρίσης και αδυναμίας πρόσβασης σε τραπεζικό δανεισμό, και αναγκαστικά στρέφονται προς το ενοίκιο, αντιμετωπίζοντας έτσι όλες τις δυσκολίες που περιγράφηκαν.

Αναδιάρθρωση της αγοράς και κυριαρχία των θεσμικών επενδυτών

Την ίδια στιγμή που η πρόσβαση στη στέγη και ιδιαίτερα η ενοικίαση κατοικίας στην Ελλάδα έχει γίνει η πιο ακριβή στην Ευρώπη συγκριτικά με το διαθέσιμο εισόδημα των κατοίκων της και που πολλά νοικοκυριά αντιμετωπίζουν σοβαρά προβλήματα πρόσβασης σε οικονομικά προσιτή κατοικία, η ελληνικά αγορά ακινήτων βιώνει τη μεγαλύτερη αναδιάρθρωση δεκαετιών στο ιδιοκτησιακό της καθεστώς, με τα δεδομένα της αγοράς να αλλάζουν συλλήβδην την περίοδο που διανύουμε.

Μετά από δέκα χρόνια κρίσης και λιτότητας, οι ελληνικές επιχειρήσεις και τα νοικοκυριά βρίσκονται αντιμέτωπα με ένα πολύ μεγάλο ποσοστό ιδιωτικού χρέους, το οποίο δεν μπορούν να εξυπηρετήσουν. Όπως έγινε σε άλλες χώρες της Ευρώπης στο πλαίσιο των μνημονιακών δεσμεύσεων, στήθηκε και στην Ελλάδα μια δευτερογενής αγορά χρέους, στην οποία αγοράζονται και πωλούνται τα κόκκινα δάνεια επιχειρήσεων και νοικοκυριών, μαζί με τα ακίνητα που περιέχουν ως εξασφαλίσεις. Το αποτέλεσμα αυτής της διαδικασίας είναι ότι δεκάδες χιλιάδες ακίνητα μέσα στα επόμενα χρόνια θα αλλάξουν χέρια και θα περιέλθουν στην ιδιοκτησία κυρίως θεσμικών επενδυτών και εταιρειών. Ήδη την προηγούμενη διετία πολλά πακέτα καταναλωτικών και επιχειρηματικών δανείων πουλήθηκαν από τις ελληνικές τράπεζες σε διεθνή επενδυτικά funds, με τη διαδικασία να συνεχίζεται εντατικά μέχρι σήμερα. Τα πακέτα των δανείων αυτών περιέχουν πολλά επαγγελματικά ακίνητα μικρομεσαίων επιχειρήσεων, αλλά και αρκετές κατοικίες. Η διαδικασία αυτή προβλέπεται να συνεχιστεί και να επιταχυνθεί τα επόμενα χρόνια, ιδιαίτερα δεδομένης της κατάργησης προστασίας της πρώτης κατοικίας από την 1η Μαΐου 2020.

Το αποτέλεσμα αυτής της μεγάλης κλίμακας αναδιάρθρωσης θα είναι μία σημαντική μεταβίβαση ιδιωτικής περιουσίας, η οποία θα αλλάξει όχι μόνο το ιδιοκτησιακό καθεστώς αλλά και τη χρήση των ακινήτων και των κατοικιών που θα μεταβιβαστούν. Συγκεκριμένα βλέπουμε τη μεταβίβαση περιουσίας από νοικοκυριά και μικρομεσαίες ή οικογενειακές επιχειρήσεις, σε διεθνή επενδυτικά κεφάλαια και μεγάλες εταιρείες, οι οποίες ενδιαφέρονται για την εκμετάλλευση των ακινήτων ως επενδυτικό, κατά βάση, προϊόν. Όπως έγινε και σε άλλες χώρες που πέρασαν από μια παρόμοια διαδικασία, π.χ. στην Ιρλανδία και την Ισπανία, το αποτέλεσμα θα είναι ότι για πρώτη φορά στην Ελλάδα, ένα σημαντικό ποσοστό κατοικιών θα περάσει στην ιδιοκτησία εταιρικών ιδιοκτητών, οι οποίοι θα τα εκμισθώνουν σε ενδιαφερόμενους ενοικιαστές.

Οι δηλώσεις του αναπληρωτή διευθύνοντα σύμβουλου στη Eurobank Στ. Ιωάννου πριν από ένα μήνα, είναι χαρακτηριστικές αυτής της τάσης. Πρόσφατα η τράπεζα συγχωνεύτηκε με την επενδυτική εταιρεία ακινήτων Grivalia ΑΕΕΑΠ, ενώ διαθέτει αυτήν τη στιγμή και ένα σημαντικό απόθεμα ακινήτων από πλειστηριασμούς. Όπως δήλωσε ο Σ. Ιωάννου:

«Σε αυτήν τη δεξαμενή βρίσκεται και ένας μεγάλος αριθμός οικιστικών ακινήτων, τα οποία, για πρώτη φορά στην Ελλάδα, η Τράπεζα αποφασίζει να τα αντιμετωπίσει ως δυνητικά επενδυτικά ακίνητα, …, προσδοκώντας σε σημαντικά έσοδα μελλοντικά».

Κοινωνική κατοικία και μέτρα στεγαστικής πολιτικής. Η πανδημική κρίση αλλάζει περαιτέρω τα δεδομένα

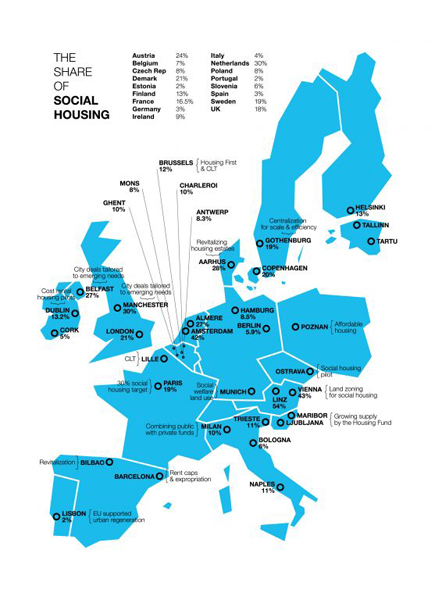

Παραπάνω αναλύθηκαν συνοπτικά οι πρόσφατες εξελίξεις στον τομέα της κατοικίας στην Ελλάδα, οι οποίες αλλάζουν σημαντικά τα δεδομένα και όπως φαίνεται πρόκειται να οδηγήσουν στην εμβάθυνση της στεγαστικής κρίσης το επόμενο διάστημα. Κι ενώ τα προβλήματα αυτά συνεχίζουν να διογκώνονται, η Ελλάδα αποτελεί σήμερα τη χώρα με την πιο ελλειμματική στεγαστική πολιτική σε όλη την Ευρώπη, με τα στοιχεία του οργανισμού ‘Housing Europe’ να είναι ιδιαίτερα αποκαλυπτικά. Συγκεκριμένα, η Ελλάδα είναι μια από τις χώρες όπου δαπανώνται τα χαμηλότερα ποσά για στεγαστική πολιτική και στεγαστική πρόνοια (housing welfare) στην Ευρώπη, ενώ είναι και η μοναδική χώρα με μηδενικό ποσοστό κοινωνικής κατοικίας από όλες τις χώρες του δείγματος. Αυτό φαίνεται γλαφυρά στον παρακάτω χάρτη που δημοσίευσε ο οργανισμός ‘Housing Europe’, στον οποίο καταγράφονται οι προσεγγίσεις για την κοινωνική κατοικία σε διάφορες χώρες και πόλεις της Ευρώπης, με την Ελλάδα να λείπει εντελώς από τον χάρτη. Δεδομένης της ανυπαρξίας ενός τομέα κοινωνικής κατοικίας στην Ελλάδα, η κατάργηση του θεσμικού πλαισίου προστασίας της πρώτης κατοικίας, θα έχει ακόμα βαθύτερες επιπτώσεις σε όσους/ες κινδυνεύουν να χάσουν την πρώτη κατοικία τους.

Όπως βλέπουμε στον χάρτη, η σημασία που δίνεται στην κοινωνική κατοικία διαφέρει σημαντικά από χώρα σε χώρα, με τα ποσοστά να κυμαίνονται από πολύ χαμηλά της τάξης 2-4% για τις χώρες της Νότιας Ευρώπης όπως Ιταλία, Ισπανία και Πορτογαλία, μέχρι υψηλότερα της τάξης 20-30% στην Αυστρία, την Ολλανδία και τις Σκανδιναβικές χώρες. Παρ’ όλο που τα μοντέλα κοινωνικής κατοικίας διαφέρουν σημαντικά από χώρα σε χώρα ακόμα και στις χώρες με υψηλότερα ποσοστά, δεν προκαλεί καθόλου έκπληξη το γεγονός ότι στις χώρες με τα χαμηλότερα ποσοστά κοινωνικής κατοικίας, ανάμεσά τους και η Ελλάδα, καταγράφονται τα υψηλότερα βάρη από στεγαστικές δαπάνες για τα νοικοκυριά, ενώ αντίστοιχα τα στεγαστικά βάρη σε χώρες με υψηλότερα ποσοστά κοινωνικής κατοικίας είναι αισθητά χαμηλότερα, όπως δείχνουν τα στοιχεία του ίδιου οργανισμού.

Μέσα σε ένα τέτοιο πλαίσιο, είναι σημαντικό να αναφερθούν και οι πρωτοβουλίες πολιτών και κινημάτων τόσο στην Ελλάδα όσο και στην Ευρώπη, που αγωνίζονται για το δικαίωμα στη στέγη και διεκδικούν μέτρα πολιτικής για την πρόσβαση σε οικονομικά προσιτή κατοικία, αλλά και για την ενδυνάμωση του τομέα κοινωνικής κατοικίας που σε κάποιες χώρες βάλλεται από μεταρρυθμίσεις φιλελευθεροποίησης και ιδιωτικοποιήσεων. Οι διεκδικήσεις αυτές περιλαμβάνουν τόσο μέτρα ρύθμισης της αγοράς, όπως το πάγωμα στις τιμές των ενοικίων για 5 χρόνια που τέθηκε σε εφαρμογή στο Βερολίνο τον προηγούμενο μήνα, όσο και μέτρα που σαν στόχο έχουν τη δημιουργία ενός στεγαστικού αποθέματος οικονομικά προσιτής κατοικίας αλλά και ενδυνάμωσης του θεσμού της κοινωνικής κατοικίας, με την επένδυση δημόσιων, δημοτικών ή συλλογικών πόρων για την παροχή οικονομικής στέγης στους κατοίκους.

Επιπλέον, τις ημέρες που γράφεται αυτό το άρθρο, βρίσκεται σε πλήρη εξέλιξη στις περισσότερες χώρες του κόσμου η πανδημία του ιού Covid-19 η οποία θα έχει ανυπολόγιστες συνέπειες για τους πολίτες όλων των χωρών της Ευρώπης και θα πλήξει ιδιαίτερα τους εργαζόμενους σε κλάδους που συρρικνώνονται ή που διακόπτουν εντελώς τη λειτουργία τους λόγω πανδημίας. Το γεγονός αυτό θα έχει τεράστιες επιπτώσεις και στην εξυπηρέτηση των στεγαστικών βαρών, με έναν μεγάλο αριθμό ενοικιαστών και δανειοληπτών να μην μπορούν να αντεπεξέλθουν στις υποχρεώσεις τους.

Σε πολλές χώρες του κόσμου, όπως στην Ισπανία και την Αγγλία, οι ενώσεις ενοικιαστών διεκδικούν δυναμικά την προστασία των μελών τους, με αιτήματα προς τους δήμους και τις κυβερνήσεις τους, όπως: πάγωμα ενοικίων για τους εργαζόμενους/ες που πλήττονται από την πανδημία, παύση των πλειστηριασμών και των εξώσεων, και επιπλέον μέτρα προστασίας για τις πιο ευάλωτες ομάδες, ώστε να διασφαλιστεί η ασφάλεια της στέγης για όλους τους κατοίκους σε στιγμές που απειλείται η δημόσια υγεία και που υπάρχει επείγουσα ανάγκη για την τήρηση των συνθηκών υγιεινής από όλους/ες.

Είναι πραγματικά ειρωνικό να γίνονται εκκλήσεις σε όλους τους πολίτες για να μείνουν σπίτι σύμφωνα με την επίσημη καμπάνια, όταν μια αυξανόμενη μερίδα ανθρώπων κινδυνεύουν να χάσουν τα σπίτια τους ή δυσκολεύονται σημαντικά να βρουν ασφαλή και προσιτή κατοικία για να μείνουν.

Στην Ελλάδα αντίστοιχα, τα μέτρα για την προστασία της κατοικίας πρέπει να περιλαμβάνουν μέτρα που προστατεύουν τόσο τους ιδιοκτήτες/ριες πρώτης κατοικίας που δυσκολεύονται να εξυπηρετήσουν τα δάνειά τους, όσο και τους ενοικιαστές/ριες που αποτελούν την ομάδα με το πιο ευάλωτο καθεστώς κατοικίας, ιδιαίτερα σε περιοχές που παρουσιάζουν υψηλές αυξήσεις στα ενοίκια και μειωμένη διαθεσιμότητα στέγης, με επιπλέον μέριμνα για τις κοινωνικές ομάδες που πλήττονται περισσότερο την περίοδο που διανύουμε, λόγω πανδημίας.

Μερικά από τα μέτρα που προτείνονται είναι τα παρακάτω:

- Πλαφόν στις τιμές ενοικίων ανά περιοχή και πάγωμα στις αυξήσεις των ενοικίων κατά τα πρότυπα του Βερολίνου, στις περιοχές που έχουν πληγεί ιδιαίτερα από υψηλές αυξήσεις ενοικίων, το προηγούμενο διάστημα.

- Εφαρμογή των περιορισμών του νόμου για τις βραχυχρόνιες μισθώσεις ανά περιοχή και όπου κρίνεται απαραίτητο, για να αυξηθεί η προσφορά στέγης για μακροχρόνια ενοικίαση.

- Μέτρα περιορισμού της εισόδου διεθνών επενδυτικών εταιρειών και funds στον κλάδο των βραχυχρόνιων μισθώσεων και μέτρα περιορισμού της συγκεντροποίησης του κλάδου.

- Επαναφορά και ενδυνάμωση του θεσμικού πλαισίου προστασίας κύριας κατοικίας για όλα τα νοικοκυριά που βρίσκονται σε κίνδυνο να χάσουν την πρώτη κατοικία τους.

- Μέτρα για την εξυγίανση και οικονομική στήριξη των μικρών και οικογενειακών επιχειρήσεων που αδυνατούν να εξυπηρετήσουν τα δάνειά τους και έχουν υποθήκες σε ακίνητα και κατοικίες.

- Δημιουργία ενός στεγαστικού αποθέματος οικονομικά προσιτής κατοικίας μέσω της θέσπισης κινήτρων σε μικροϊδιοκτήτες για την αξιοποίηση κτιρίων και διαμερισμάτων που δε χρησιμοποιούνται, με ενοίκιο χαμηλότερο από την τιμή αγοράς.

- Αξιοποίηση της δημόσιας και δημοτικής ακίνητης περιουσίας για την παροχή οικονομικά προσιτής και ασφαλούς κοινωνικής κατοικίας.

Επιπλέον, ιδιαίτερα την περίοδο που διανύουμε, είναι επιτακτική η ανάγκη λήψης των παρακάτω μέτρων για τη διασφάλιση της δημόσιας υγείας από την απειλή της πανδημίας:

- Πάγωμα της καταβολής των ενοικίων για όσο διάστημα χρειαστεί λόγω lockdown και επακόλουθων συνεπειών από την πανδημία, για όσους ενοικιαστές/ριες δυσκολεύονται να αντεπεξέλθουν στις στεγαστικές τους δαπάνες.

- Επίδομα ενοικίου και διευκολύνσεις πληρωμών για ένα διευρυμένο χρονικό διάστημα σε όσους εργαζόμενους/ες εργάζονται σε κλάδους που έχουν πληγεί από την πανδημία.

- Άμεση παύση πλειστηριασμών, εξώσεων και απαίτησης πληρωμής των δόσεων δανείων σε όσους δανειολήπτες/ριες δυσκολεύονται να εξυπηρετήσουν τα δάνειά τους.

- Άμεση μετακίνηση και πρόσβαση σε ασφαλή στέγη για όλες τις ευάλωτες ομάδες και τις μειονότητες, όπως ο προσφυγικός πληθυσμός και ο πληθυσμός ρομά που διαμένουν σε καταυλισμούς και κινδυνεύουν υπέρμετρα από την πανδημία.

Το πιο σημαντικό ενδεχομένως που μας μαθαίνει η συγκυρία που διανύουμε είναι ότι η πρόσβαση σε ασφαλής και προσιτή κατοικία αποτελεί ανθρώπινο κοινωνικό δικαίωμα και δεν μπορεί να περιστέλλεται ή να τίθεται υπό αμφισβήτηση από παίκτες και μηχανισμούς της αγοράς που επιδιώκουν τη χρησιμοποίησή της ως προϊόν κερδοσκοπίας. Και παρ’ ότι η πρόσβαση σε ασφαλή στέγη αποκτά επείγουσα και εξαιρετική σημασία εν μέσω πανδημίας γιατί κατά ειρωνικό τρόπο εναποτίθεται σε αυτήν η διασφάλιση της δημόσιας υγείας και της συλλογικής θωράκισης για όλους ανεξαιρέτως τους κατοίκους, το ίδιο το επείγον της συγκυρίας αποτελεί ευκαιρία να συνειδητοποιήσουμε την οικουμενικότητα αυτού του δικαιώματος και τη σημασία της προστασίας του εν γένει και όχι μόνο σε περίοδο πανδημικής κρίσης. Κατά συνέπεια τα αιτήματα για την προστασία της κατοικίας ως αναγκαίου και βασικού αγαθού για όλες και όλους, είναι σημαντικό να υιοθετηθούν σε ένα γενικευμένο πλαίσιο και όχι μόνο ως προϋπόθεση για να ξεφύγουμε από την άμεση απειλή της πανδημίας, την οποία βιώνουμε σήμερα.